Contextualizando o novo arcabouço fiscal, por Fernando de Aquino

Artigo de opinião pelo conselheiro federal Fernando de Aquino [1], veiculado originalmente no portal GGN

Até a Crise Financeira de 2008, os bancos centrais controlavam as taxas de curtíssimo prazo para influenciar a curva de juros.

Para contextualizar a proposta do governo de um Novo Arcabouço Fiscal, no quadro da conjuntura e política econômica, podemos identificá-lo como o principal instrumento para elevar os investimentos públicos e acelerar a redução das taxas de juros de forma conciliada com o Banco Central e o mercado financeiro, mesmo existindo alternativas mais incisivas e impositivas para balizar a política fiscal. Trata-se de um meio para aumentar os investimentos privados e promover o crescimento econômico e a geração de empregos.

Com o Novo Arcabouço Fiscal pretende-se controlar o endividamento público, cujo principal indicador, pelas práticas internacionais, tem sido a dívida bruta do governo geral – passivos dos tesouros nacional, estaduais e municipais, em relação ao PIB (DBGG/PIB). Qualquer elevação ou apenas possibilidade de elevação desse indicador leva o mercado financeiro a incorporar um suposto aumento de risco fiscal nas taxas de juros demandadas, pressionando a elevação da curva de juros. Tal reação tem sido frequente, mesmo sem qualquer indício de comportamento explosivo da dívida pública, o que favorece a sua interpretação como uma espécie de gatilho.

O endividamento público pode assumir um comportamento benigno, quando flutua endogenamente ao longo do ciclo, aumentando nas recessões e diminuindo nas expansões, ou maligno, quando adquire trajetória explosiva, com a riqueza financeira descolando-se da riqueza real, o que ensejará a sua dissipação de várias formas. Um grande desafio é convencer ao Banco Central e agentes privados que o endividamento público vai manter comportamento benigno, de modo a minimizarem gatilhos de riscos fiscais fantasiosos e a concordarem com taxas de juros mais baixas e investimentos públicos mais elevados.

O que facilitaria muito assegurar esse comportamento benigno seria manter a taxa média de capitalização da dívida abaixo da taxa média de crescimento do PIB, suprimindo a necessidade de superávits primários e podendo até acomodar algum financiamento de gastos primários, quando o endividamento estiver muito baixo. Sendo um teto de taxa de juros dessa natureza insuficiente para manter a inflação controlada, muitos outros instrumentos poderão ser acionados, inclusive a atuação do governo nos mercados do setor real, com impostos indiretos, estoques reguladores, políticas de formação de preços muito influentes sobre o IPCA, índice objeto de controle.

Ocorrendo o comportamento maligno, a dissipação da riqueza financeira poderá acontecer por vários canais. (i) Moratória política, caso o governo decida não manter os compromissos que assumiu na emissão da dívida, mesmo tendo plenas condições de cumpri-los na própria moeda. (ii) Fuga dos detentores da dívida pública para ativos reais, como ações e imóveis, formando bolhas e posterior reversão, com perdas de riqueza, falências e desemprego. (iii) Fuga das instituições financeiras, de suas então exageradas carteiras de títulos públicos para aplicações em operações de crédito, elevando a demanda no setor real. (iv) Fuga de capitais, pressionando a desvalorização do Real, embora com riscos moderados de insolvência das transações correntes nas condições atuais do país, pois, nos últimos vinte e um anos, em apenas três não foram integralmente financiadas com capitais não especulativos – investimentos diretos e empréstimos de longo prazo.

Para contribuir com esse controle da DBGG e redução das taxas de juros, medidas adicionais podem ser adotadas, como metas explícitas para taxas longas e ajustes em componentes da DBGG.

I – CONTROLE DA CURVA DE JUROS

Até a Crise Financeira de 2008, os bancos centrais controlavam as taxas de curtíssimo prazo para influenciar a curva de juros. Com as dificuldades trazidas por aquela crise e depois pela pandemia, os maiores bancos centrais e muitos outros passaram a empregar programas de negociação de ativos para aumentar a influência sobre a curva de juros, elevando, assim, a potência da política monetária. O Banco do Japão adota metas explícitas para taxas longas desde 2016 e com isso tem determinado toda sua curva de juros. Estudos empíricos indicaram que as expectativas de rendimento dos investidores convergem sob esse regime, tornando os rendimentos de todos os vencimentos estacionários e menos voláteis, o que não ocorria mesmo com Banco do Japão realizando programas de negociação de ativos progressivos.

Uma política monetária que atue mais diretamente sobre a curva de juros restringe o espaço de gatilhos que a pressionam desnecessariamente para cima. Também pode reduzir a volatilidade da curva, permitindo que taxas menores façam o mesmo trabalho. Ainda viabiliza reduções substanciais da taxa Selic, ao deixar de ser o único sem passar a ser o principal instrumento de política monetária,[2] enfraquecendo o poderoso mecanismo concentrador de renda que sustenta.

Com a participação média da dívida indexada à Selic na DBGG em 44%, de 2007 a 2022, ela tem se beneficiado de capitalização real, imediata e sem risco, por longo período, com exceção da descapitalização ocorrida entre jun/2020 e mar/2022, conforme mostrado no Gráfico 1. Esses vinte e dois meses de descapitalização, sem afetar o comportamento da dívida indexada à Selic, por sua vez, indica que os agentes aceitam facilmente essa capitalização em níveis muito baixos, até negativos (área sombreada do Gráfico 1). Uma possível razão seria que esses ativos são predominantemente utilizados como quase-moeda, em que os agentes mantêm suas disponibilidades imediatas.

II – AJUSTES DE COMPONENTES DA DBGG

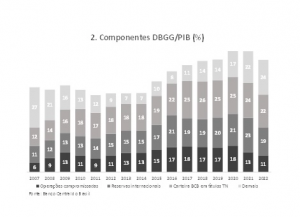

A dívida bruta do governo geral, do Brasil, carrega componentes sobredimensionados em relação às praticas internacionais e às recomendações de seus organismos. Nesse sentido, destaca-se a carteira do Banco Central em títulos do Tesouro Nacional, as reservas internacionais e as operações compromissadas junto à autoridade monetária. Conforme pode-se observar no Gráfico 2, a partir de 2016 os volumes desses componentes tornaram-se ainda mais elevados, com a carteira de títulos do Tesouro em torno de 24% do PIB; as reservas internacionais, 20%; e as operações compromissadas, 16%. Em contraste, de 2002 a 2008 esses componentes ficaram em torno de 15% do PIB, 9% e 5%.

Tratam-se de operações do Banco Central, que vão acumulando tais resultados, mas que podem ser ajustados, mantendo dimensões seguras para as necessidades de atuação da instituição. No caso das operações compromissadas, pode-se induzir a sua substituição integral pelos depósitos voluntários, cujas operações iniciaram em setembro de 2021, sempre com a mesma remuneração daquele componente da DBGG, mas nunca chegando a 10% de seu saldo total. Não integrando a DBGG, poderia substituir as compromissadas disponibilizando-se diferenciais de taxa suficientemente favoráveis. Tais ajustes levariam a DBGG/PIB do Brasil a dimensões inferiores à média mundial, desarticulando grande parte da exigência de cortes incondicionais e permanentes de gastos públicos.

[1] Fernando de Aquino – Conselho Federal de Economia (Cofecon) e Banco Central do Brasil (BCB)[1]

O conteúdo deste artigo não representa, necessariamente, posicionamentos institucionais do Cofecon ou BCB.

[2] Mesmo que a curva de juros no Brasil não seja suficientemente representativa, deixando os agentes muito referenciados na taxa Selic, como argumentam alguns economistas, metas de taxas de juros longas contribuirão para fortalecer essa representatividade da curva.