Paper – Paraísos fiscais: o destino da riqueza das nações

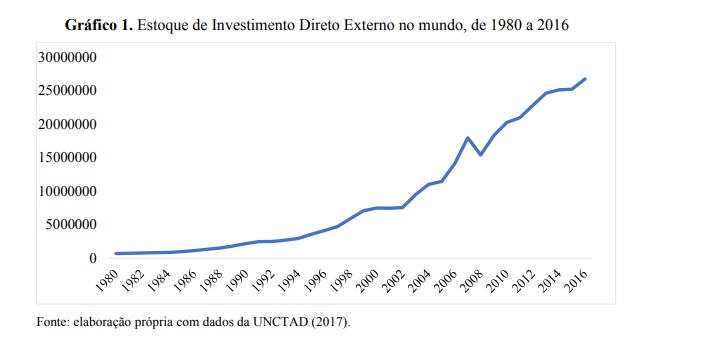

Nas últimas décadas, dado o avanço da globalização e a liberalização das economias, o mundo tem experimentado um grande aumento da mobilidade de capitais (HONG; SMART, 2010). Um claro exemplo é o vertiginoso crescimento do estoque de investimento direto externo (IDE). Em 1980, esse estoque era de 701,1 bilhões de dólares. Em 2016, alcança 26,7 trilhões de dólares, isto é, um crescimento de 3.809% em menos de quatro décadas – ver gráfico 1- (UNCTAD, 2017).

Juntamente a isso, outro fenômeno parece ter vindo de carona com a globalização. Um expressivo montante de capitais estrangeiros começou a se alojar em países considerados paraísos fiscais e centros financeiros offshore. Segundo Hines (2005), paraísos fiscais são países que dispõem de impostos relativamente mais baixos e podem oferecer a empresas estrangeiras uma quantidade reduzida de taxas e alíquotas, tornando possível a evasão de obrigações fiscais dessas multinacionais em seus respectivos países de origem. Além disso, esses países são pouco transparentes e oferecem sigilo de informações (UNCTAD, 2015).

Juntamente a isso, outro fenômeno parece ter vindo de carona com a globalização. Um expressivo montante de capitais estrangeiros começou a se alojar em países considerados paraísos fiscais e centros financeiros offshore. Segundo Hines (2005), paraísos fiscais são países que dispõem de impostos relativamente mais baixos e podem oferecer a empresas estrangeiras uma quantidade reduzida de taxas e alíquotas, tornando possível a evasão de obrigações fiscais dessas multinacionais em seus respectivos países de origem. Além disso, esses países são pouco transparentes e oferecem sigilo de informações (UNCTAD, 2015).

Devido a essas características, paraísos fiscais tonaram-se destino de recursos financeiros de multinacionais de países do mundo inteiro, bem como de políticos corruptos, facções criminosas, etc. (ZUCMAN, 2015). Tal fenômeno vem causando grande preocupação aos formuladores de políticas econômicas, visto que, quando uma empresa transfere seus capitais a paraísos fiscais, deixa de pagar impostos em seu país de origem, causando queda de arrecadação (HINES JR., 2005).

Uma pesquisa realizada pela The Economist (2013) estimou que cerca de 30% dos investimentos corporativos no mundo são intermediados por paraísos fiscais antes de chegar ao seu destino final. A pesquisa ainda apontou que existem mais de 50 paraísos fiscais, que hospedam mais de dois milhões de empresas fantasmas, centenas de bancos, fundos e seguradoras. Se verificarmos os 30 países que mais recebem IDE no mundo, encontraremos países como as Ilhas Virgens Britânicas, Ilhas Cayman, Luxemburgo, Irlanda, Suíça e Singapura (UNCTAD, 2017), todos listados como paraísos fiscais pela maioria dos pesquisadores e instituições (HINES JR.; RICE, 1994; HABERLY; WÓJCIK, 2014).

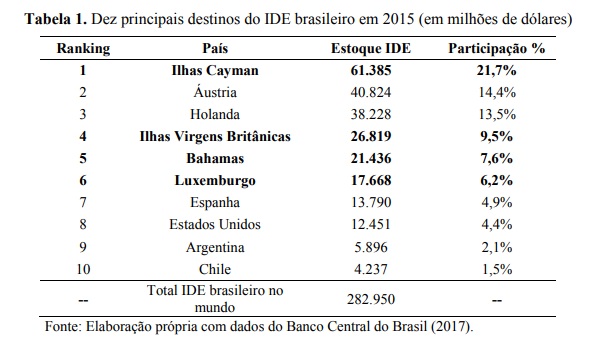

Em 2015, de todo o estoque de investimento direto brasileiro no exterior, 45,0% estava alojado em 4 paraísos fiscais (BACEN, 2017). Vale ressaltar que o país que mais recebeu IDE brasileiro foram as Ilhas Cayman, alojando, sozinha, 21,7% de todos os investimentos diretos brasileiros no exterior. A Tabela 1 demonstra um ranking com os dez principais países receptores do IDE brasileiro e suas participações no total do investimento direto brasileiro no mundo. Não passa despercebido que dentre os dez países, quatro são paraísos fiscais (em negrito).

A fins de comparação, em 2010, de todo o estoque de investimento direto da Rússia no exterior, 62% estava alojado em cinco paraísos fiscais (KUZNETSOV, 2011). E, de 2009 a 2010, 61% do estoque de investimento direto indiano no exterior se encontrava em apenas 4 paraísos fiscais (RBI, 2010).

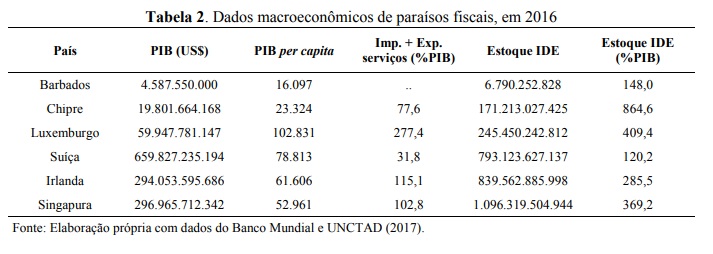

Se invertermos a análise, observando desta vez os dados dos paraísos fiscais, obteremos conclusões igualmente interessantes. São evidentes algumas características comuns entre esses países, conforme apresenta a Tabela 2. São países com alta renda per capita (segundo dados de 2016, Luxemburgo possui o maior PIB per capita do mundo, 102.831 dólares); alto volume de comércio de serviço (exportação mais importação); estoque elevadíssimo de investimento direto externo, que, se analisado proporcionalmente ao PIB, quase sem exceções trará números maiores que 100% (864,6% no caso do Chipre e 409,4% no caso de Luxemburgo).

Se compararmos esses dados aos de países não considerados como paraísos fiscais, ficam ainda mais evidentes as anomalias desses centros financeiros. Enquanto que em 2016 Luxemburgo obteve uma participação do comércio de serviços em relação ao PIB da ordem de 277,4%, o Brasil demonstrou apenas 5,4%, os EUA 6,8% e a China 5,9% (BANCO MUNDIAL, 2017). Isso se deve, sobretudo, ao grande volume de serviços financeiros, como empréstimos intercompanhias, e transferências de valor, meios pelos quais empresas fazem suas manobras contábeis para evadir suas obrigações fiscais (ZUCMAN, 2015).

A mesma sobressaliência ocorre com o estoque de IDE. Em 2016, a proporção entre estoque de IDE e o PIB do Chipre era de 864,6%, isto é, o estoque de IDE no país era quase nove vezes maior do que o seu PIB. No Brasil, o mesmo indicador demonstrou 34,8%, nos EUA 34,4% e na China 12,1% (BANCO MUNDIAL, 2017; UNCTAD 2017).

Enfim, nota-se que os paraísos fiscais são anomalias na economia internacional e necessita-se que medidas sejam tomadas para corrigi-las, visto que essa atividade vem trazendo vários problemas aos governos e aos países como um todo. Além disso, trata-se de uma questão de igualdade. Enquanto muitos assalariados e micro e pequenos empresários buscam, de alguma forma, pagar seus impostos no país em que vivem, multinacionais que fazem receitas bilionárias evadem de suas obrigações fiscais transferindo capitais a paraísos fiscais. A OCDE vem trabalhando nesse aspecto, buscando acordo com esses países que atuam como paraísos fiscais, no entanto, não tem conseguido os resultados esperados.

Por Johnny William Monteiro – Vencedor da VII Gincana Nacional de Economia, está cursando o último semestre de Economia, na Universidade de Blumenau (FURB). Foi bolsista Fumdes – Artigo 171 de Extensão (2015 – 2016); atualmente é bolsista de Iniciação Científica do CNPq (em andamento); e escreve trimestralmente para o Boletim de Economia da mesma Universidade (https://boletimfurb.wixsite.com/economia).

REFERÊNCIAS

BANCO CENTRAL DO BRASIL. Capitais Brasileiros no Exterior. Brasília, 2017.

BANCO MUNDIAL. World Bank Open Data. Washington, DC, 2017.

HABERLY, Daniel; WÓJCIK, Dariusz. Tax havens and the production of offshore FDI: an empirical analysis. Journal of Economic Geography, v. 15, n. 1, p. 75-101, 2014.

HINES JR, James R.; RICE, Eric M. Fiscal paradise: Foreign tax havens and American

business. The Quarterly Journal of Economics, v. 109, n. 1, p. 149-182, 1994.

HINES JR., James R. Do tax havens flourish?. Tax policy and the economy, v. 19, p. 65-99, 2005.

HONG, Qing; SMART, Michael. In praise of tax havens: international tax planning and foreign direct investment. European Economic Review, v. 54, n. 1, p. 82-95, 2010.

KUZNETSOV, Alexey. Outward FDI from Russia and its policy context, update 2011. Columbia FDI Profiles, University of Columbia. 2011.

RBI. Reserve Bank of India. Indian investment abroad in joint ventures and wholly owned subsidiaries: 2009-10 (April-June). RBI Bulletin. Delhi: RBI. 2010.

THE ECONOMIST. Special report: Offshore finance. 2013.

UNCTAD. United Nations Conference on Trade and Development. World Investment Report 2015. Genebra: Conferência das Nações Unidas sobre Comércio e Desenvolvimento, 2015.

UNCTAD. United Nations Conference on Trade and Development. Unctad Statistics. New York; Genebra, 2017.

ZUCMAN, Gabriel. The hidden wealth of nations: The scourge of tax havens. University of Chicago Press, 2015.